卓胜微(300782.SZ)交出了史上最惨淡的半年成绩单。

财报数据显示,2025年上半年卓胜微净亏损1.47亿元,这是自2019年上市以来首次出现半年度亏损。季度层面,这也是公司连续第三个季度亏损,且亏损额逐季环比扩大。

这也意味着,卓胜微自2020年开始的由Fabless(无晶圆厂)模式向Fab-lite(轻晶圆厂)模式的转型,正在遭遇前所未有的挑战。

手机市场复苏中止,射频前端行业承压

卓胜微的产品90%以上的下游应用为智能手机(其余少量用于物联网、汽车电子等),手机出货量直接决定其需求基本面。2024年,全球与中国手机市场曾迎来短暂喘息——全球出货量同比增长6.4%,中国市场增长4%,结束了连续3年的下滑趋势,当时市场普遍预期复苏将延续。

但2025年上半年,这一预期被彻底打破:全球手机出货量仅同比微增 0.5%,复苏动能近乎枯竭;中国市场上半年出货量同比下降3.9%,其中6月单月同比大跌 9.3%,创下2024年以来单月最大跌幅。

长期跟踪手机产业链的分析师张爱华在接受界面新闻采访时指出:“当前手机市场的核心矛盾是‘创新乏力’—— 近两年到未来三年,手机行业的创新焦点完全集中在 AI 功能(如端侧 AI 大模型、AI 影像),而射频前端作为承载通信功能的‘基础器件’,技术路线已趋于成熟,既没有新的功能需求催生增量,也没有颠覆性技术带动单价提升。当行业从‘增量竞争’转向‘存量博弈’,价格战和份额争夺就成了必然。”

毛利率崩塌

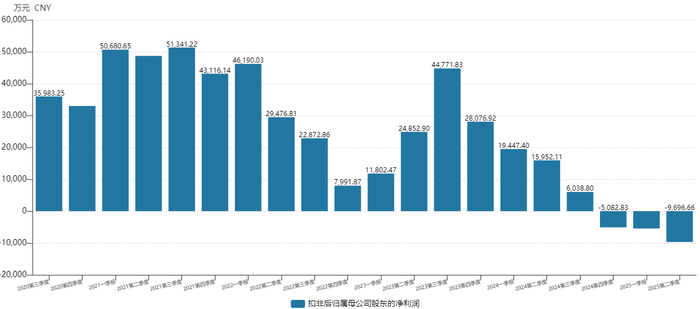

卓胜微上半年营收17.04亿元,同比下滑25.42%,同期扣除非经常性损益后亏损达到1.51亿元。这是公司上市6年首次出现半年度亏损,2024年同期公司仍实现扣除非经常性损益后净利润3.54亿元,业绩反差堪称 “断崖式下跌”。

其中,二季度单季亏损幅度进一步加大,扣除非经常性损益后卓胜微亏损扩大至9697万元,创单季度亏损历史新高。

尽管2025年上半年卓胜微已经通过压缩各项费用来实现“节流”,但仍难掩亏损。其中,公司主要费用支出项目为研发费用,2025年上半年研发费用为4.07亿元,相比上年同期4.93亿元下降17.4%。

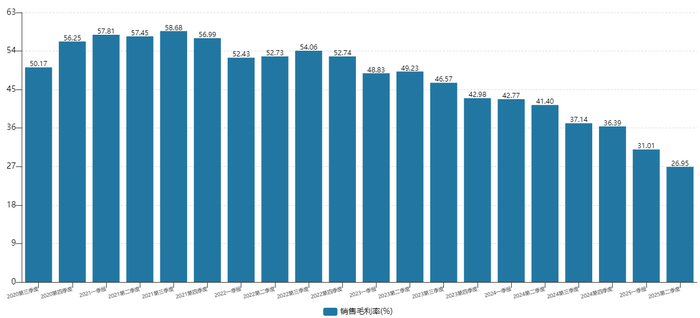

毛利率持续下滑是卓胜微盈利崩塌的核心推手。

历史上看,卓胜微毛利率曾长期维持在45%以上的“高毛利率俱乐部”,在2021年峰值接近60%,是射频前端国产替代浪潮中的利润标杆。但从2022年开始,公司毛利率进入下滑趋势,2023年二季度后加速下滑,到2025年第二季度已经降至26.95%,距离历史高点有20个点以上的差距。

半导体分析师李利国对界面新闻记者表示,“一般来看,30%毛利率是半导体行业盈利分水岭,也是安全线,半导体是技术密集型行业,半导体设计企业要维持竞争力,一般需要20%左右的研发费用率。毛利率低于30%的情况下,半导体公司盈利难度很大,即使勉强有盈利,通常也是削减研发费用的结果,而这会损害公司未来的产品竞争力。”

折旧压力压垮毛利率

卓胜微对毛利率下滑给出的解释是“市场竞争与折旧金额增加的多重影响”。

在收入端,存量市场环境下销量难有起色。价格方面,公司在2025年半年报投资者交流会时透露“有部分老产品降价”。

“2025年上半年,行业里已经传出包括湖州见闻录、武汉光矩等多家中小射频公司‘爆雷’的消息,有的现金流断裂,有的暂停新项目,但价格战丝毫没有停下的迹象。”某射频前端公司销售总监吴庆磊告诉界面新闻,“2022年以前,有大批创业公司拿到了钱,这些公司为了融资需要做大收入,而降价是做大收入的最快路径,这就打破了行业原有的价格体系。”

如果说行业寒冬是外部诱因,那么卓胜微 2020 年启动的 “Fab-lite 转型” 则是导致其当前困境的内部核心矛盾。为了摆脱对外部晶圆代工厂的依赖、完善滤波器等关键器件的国产化布局,公司选择了一条“重资产路线,但在行业下行期,这一战略风险被急剧放大。

在半导体行业中,“Fabless 模式”(设计公司 + 外部代工)的核心优势是 “轻资产、高周转”,无需承担晶圆厂建设和设备折旧的固定成本,适合行业上行期快速扩张;而 “Fab-lite 模式” 则是 “半自主生产”——设计公司自建部分产能(通常是工艺成熟、需求稳定的环节),同时保留外部代工,旨在平衡成本控制与供应链安全。

2020年,卓胜微与无锡蠡园经济开发区签署合作协议,投资8亿元建设半导体产业化生产基地,旨在完善射频滤波器及模组的国产化布局。这标志着公司战略由Fabless模式向Fab-lite模式转型。该项目后被命名为无锡芯卓湖光半导体有限公司(以下简称“无锡芯卓”),累计投资额近83亿元,超过初始计划的10倍。

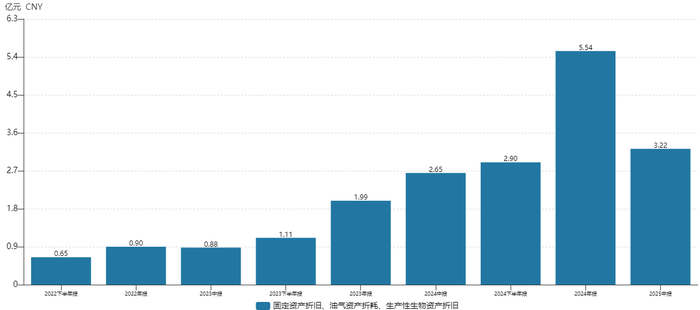

卓胜微原计划通过自建产能,实现射频滤波器、模组的自主生产,降低对代工厂的依赖,并通过规模效应降低生产成本。但现实与预期出现巨大偏差:卓胜微从 2022 年开始逐步开始“转固”(即固定资产达到可使用状态,开始计提折旧),而此时恰逢手机市场复苏中止、射频前端行业进入下行周期 —— 产能释放的节奏与行业需求的下滑形成 “错配”,原本期望的 “成本优势” 反而变成了 “刚性成本负担”。

2025年上半年,卓胜微固定资产折旧、油气资产折耗、生产商生物资产折旧金额为3.22亿元,相比上年同期的2.9亿元有所增加。叠加收入下滑,对应的公司毛利率变化约为-6.2个百分点。而公司2025年上半年,毛利率整体同比变化为-9.44个百分点。

因此,重资产投入之下,折旧的相对刚性和收入下降共同构成了毛利率下滑的主要原因。

更致命的是,卓胜微的产能仍未完全释放。截至6月30日,卓胜微在建工程合计28.65亿元,仍处于高位。 这意味着,未来几年公司折旧金额仍将维持在高位,而若手机市场需求持续疲软,收入端难以回暖,折旧对毛利率的拖累还将持续。

运营危机:存货周转天数民用模拟半导体 “垫底”

与此同时,卓胜微周转状况也不容乐观。

上半年,公司应收账款周转天数为63.68天,相比上年同期拉长23.71天,增幅接近 60%。这一变化背后,是下游手机厂商的付款能力下降—— 受手机出货量下滑影响,手机厂商自身现金流压力加大,对上游供应商的付款周期普遍延长,导致卓胜微的资金回笼速度变慢,增加了现金流负担。

存货的问题比应收账款更为严峻,卓胜微在营收下滑的情况下,存货逆势增加。

截至6月30日,卓胜微存货高达27.57亿元,上年同期仅为25.98亿元,导致公司存货周转天数增加至391.3天,相比上年同期增加了112.92天。这反映出公司产品 “产销错配” 严重——生产端未能及时根据需求下滑调整产能,导致库存积压,目前的存货需要超过1年时间才能消化完毕。

申万模拟半导体行业目前有34家公司,卓胜微存货周转天数高居第三,排名前两位的臻镭科技(688270.SH)和芯动联科(688582.SH)都是以军工业务为主。军工产品的交付周期长、定制化程度高,存货周转天数本就高于民用领域。这也意味着,在以民用业务为主的的模拟半导体公司中,卓胜微的存货周转水平最差。

存货积压不仅占用大量资金,还存在减值风险。上半年,卓胜微存货跌价准备的计提高达2.13亿元。

卓胜微 2025 年上半年的 “首亏” 财报,本质上是 “行业周期下行” 与 “战略转型阵痛” 的叠加结果:手机市场复苏中止导致需求萎缩,射频前端行业内卷加剧引发价格战,而 Fab-lite 转型带来的重资产折旧压力,又在收入下滑期放大了成本负担,最终导致盈利崩塌与运营恶化。

这些问题的解决都需要时间——手机市场复苏尚无明确时间表,新品研发和市场验证需要1-2年周期,而存货消化和产能优化也依赖行业需求回暖。对于这家曾经的 “射频国产替代龙头” 而言,下半年乃至未来1-2年,仍将是充满挑战的 “渡劫期”。

发表评论